資本的支出と修繕費

今回は固定資産のうち、資本的支出と修繕費の区分を中心に解説いたします。 資本的支出は有形固定資産の取得原価に算入されるのに対して、修繕費は期間費用に計上されます。資本的支出と修繕費の区分については実務上判断が難しいケースも多く、その場合は法人税法上の取扱いが参考になります。

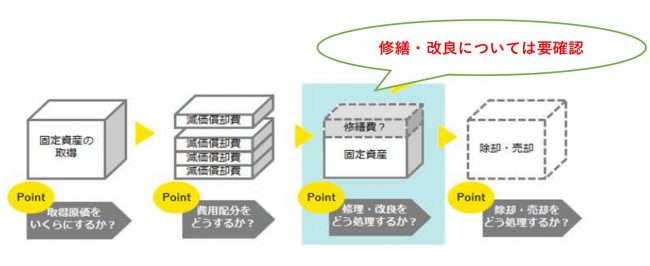

出典:新日本有限監査法人 第6回 資本的支出と修繕費より一部抜粋

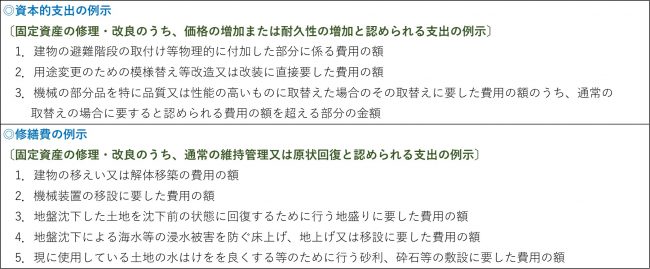

出典:新日本有限監査法人 第6回 資本的支出と修繕費より一部抜粋

(1)資本的支出及び修繕費

① 資本的支出 資本的支出とは、固定資産の修理、改良などのために支出した金額のうち、その固定資産の使用可能期間を延長または価値を増加させる部分をいい、取得原価に含まれます。

② 修繕費 修繕費とは、有形固定資産の通常の維持管理又は原状回復のための支出をいい、期間費用として処理されます。資本的支出と比較して収益的支出とも呼ばれます。

(2)資本的支出か修繕費かの判断

資本的支出か修繕費かを判断するケースとして、例えば事務所内部の壁の塗装をするとします。単に壁の汚れを目立たなくして色を変えるだけなら維持管理又は原状回復といえますが、塗装材に断熱性能や耐水性能が含まれている場合、建物の使用可能期間を延長又は価値を増加させる支出(資本的支出)といえる可能性も出てくると考えられます。 この点、会計上は資本的支出と修繕費の区分が明示されておらず、実務上どちらにするか判断難しいケースが多々あります。税務上は、法人税基本通達において例示されており、実務上会計処理を行う上で参考となることが多いと考えられます。従って、実務を行う上では税務上の取扱いを検討することも必要になります。

(3)税務上の取扱い

それでは資本的支出と修繕費の関係について、税務上はどのような例示があるのかを見ていきます。

① 資本的支出と修繕費の例示(法人税法基本通達7-8-1、7-8-2参照)

② 少額または周期の短い費用(法人税法基本通達7-8-3参照) 下記に該当する場合には、修繕費として処理することができます。

③ 形式基準による判定(法人税法基本通達7-8-4参照) 上記①によっても資本的支出か修繕費か判断できない場合に、次のいずれかにより修繕費であるかどうかの判断を行うことが認められています。

資本的支出か修繕費かの判断の例について、節電対策としてオフィスの蛍光灯をLEDランプに一斉に切り替える工事がありますが、節電効果や使用可能期間が向上しているという事実から資本的支出とも言えますが、これらは建物附属設備の部品にすぎず、設備全体の価値を高めるとは言えないため、修繕費として処理することが妥当であるとされています(国税庁・質疑応答事例)。 資本的支出か修繕費かの判断は困難を伴うことが多いため、税法上の取扱いを参考にしつつ、事例ごとに慎重に検討する必要があります。

お知らせの最新記事

- 相続税がかかる財産

- 納税環境の電子化

- 後期高齢者医療保険

- 令和8年度税制改正 青色申告特別控除の変更

- 子ども・子育て支援金制度

- 令和8年度税制改正大綱

- 貸付用不動産の評価見直し

- 防衛特別法人税

- 通勤手当の非課税限度額の引上げについて

- インボイス負担軽減措置の延長(消費税)

- 通勤手当の非課税限度額の引上げについて

- 令和8年度(2026年度)税制改正大綱

- 令和6年度の租税滞納状況を公表 納税発生割合は1.2%と低水準(国税庁)

- 融資の審査のポイント

- 新年あけましておめでとうございます

- 資本的支出と修繕費

- 年末調整手続きの電子化

- 資本的支出と修繕費

- 所得税の基礎控除の見直し等(令和7年度税制改正)

- 令和7年分 年末調整 特定親族特別控除

- 新リース会計基準への改正

- 資本的支出と修繕費

- 企業版ふるさと納税

- 源泉所得税

- 社宅(寮)の扱い

- 中小企業新事業進出補助金とは

- 住民税の特別徴収

- 基礎控除・給与所得控除の引上げ

- 中小企業経営強化税制の拡充(令和7年度税制改正)

- 事業者の取組を支援する補助金情報まとめ

- 修繕費と資本的支出の判定

- 交際費の損金算入(飲食費の上限1万円)

- 令和7年度税制改正

- 個人事業者の確定申告のポイント

- 令和7年度税制改正の大網(個人所得税関係)

- 令和5事務年度の法人税等の申告(課税)事績を公表

- 償却資産税

- 令和6年都道府県地価調査の結果を国土交通省が発表

- 令和6年度 年末調整のポイント

- 新年あけましておめでとうございます

- 自営業者にとって店と奥の区別は重要

- 令和6年度 年末調整の変更点のポイント(定額減税)

- インボイスの特例についての解説動画を公表

- インボイス制度における立替払いの処理

- 令和5年度 査察の概要を公表

- 子育て世帯等に対する住宅ローン控除の拡充

- 定額減税の扶養親族に変更があった場合等の減税額の計算

- 退職金

- 定額減税の対象となる源泉所得税、ならない源泉所得税

- 所得税の非課税とされる給与

- 源泉所得税の定額減税の対象者について

- 中小企業向け賃上げ促進税制

- 申告書等の控えへの収受日付印の押なつが廃止されます

- 約束手形が2026年に廃止

- 財産債務調査制度の見直しのポイント

- 定額減税[令和6年度の税制改正大綱]:住民税

- 「令和6年能登半島地震」に係る国税の申告・納付等の期限を延長

- 定額減税[令和6年度の税制改正大綱]

- 帳簿保存のみの保存で仕入税額控除が認められる取引

- 2024年提出(令和5年分)の確定申告の変更点

- 令和5年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引き

- 2024年1月からの電子帳簿保存法改正による変更点

- 事業所得者のための決算のポイント

- 贈与税と相続税(税制改正)

- インボイス制度で変わる経費精算のルール

- 年末調整(令和5年分)の変更点

- インボイス制度で変わる経費精算のルール

- インボイス制度の概要

- 令和5年度税制改正 個人事業者の各種提出書等の見直しについて

- インボイス制度(独占禁止法・下請法の観点からの留意点)

- 枚方市エネルギー価格高騰対策緊急支援金

- 交際費

- インボイス制度導入目前!要点のおさらい

- 繰延資産の取扱い

- インボイス制度導入目前!要点のおさらい

- 役員報酬

- 法人事業概況説明書・会社事業概況書の記載要領の変更について

- 電子帳簿保存法の新たな要件緩和措置

- 令和5年度税制改正について

- 令和5年度税制改正大網

- 令和5年度の個人課税に影響する改正項目

- 医療費控除

- 地方税務手続のデジタル化

- 確定申告

- 事業所得者のための決算のポイント

- 住民税

- 事業所得者のための決算のポイント

- 所得金額調整控除

- 新年明けましておめでとうございます

- 令和4年分確定申告からの新機能等を公表

- 所得控除

- 令和3年度の租税滞納状況を公表

- 電子帳簿等保存制度(2022年1月の改正ポイント)

- 令和4年分の路線価図等を公表

- 消費税インボイス制度の免税事業者への影響

- 令和4年度税制改正について

- 固定資産の減価償却

- 令和4年度税制改正について

- 国税のキャッシュレス納付

- 法人関係の税制改正について

- 所得拡大促進税制

- 育児・介護休業法の改正について

- 生前贈与の「暦年課税」

- 育児・介護休業法の改正について

- 退職所得

- 住宅ローン控除の見直し

- 土地建物の譲渡所得の計算

- コロナ克服・新時代開拓のための経済対策について

- 2022年(令和4年)提出分 確定申告

- 暗号資産

- 年始の提出書類

- 年末調整手続きの電子化について

- 事業復活支援金

- 電子帳簿保存法改正のポイント

- 2021年度税制改正における2021年の年末調整変更点

- セルフメディケーション税制の見直し

- 生命保険での節税対策

- 令和3年分の路線価図等を公表

- 納税環境の整備

- 資金繰りのポイント

- 退職所得課税の改正点

- 事業承継・引継ぎ補助金

- 事業再構築補助金の申請受付がスタート

- 月次支援金

- ものづくり補助金 「低感染リスク型ビジネス枠」

- 事業譲渡の税務

- 総額表示義務について

- 一時支援金

- 令和3年度税制改正の大綱

- 事業再構築補助金

- 個人事業者の確定申告のポイント

- 融資の審査のポイント

- 令和3年1月以降の「ひとり親」・「寡婦」の源泉徴収の取扱い

- 【消費税】 インボイス制度

- 事業所得者のための決算のポイント

- 給与支払報告書及び法定調書合計表

- 新年明けましておめでとうございます

- 年末調整の対象となる給与について

- 年末調整の主な変更点

- 令和2年度 新型コロナウィルス感染症 緊急経済対策による税制改正

- 新型コロナウイルスによる納税猶予・申告納付期限の延長制度

- 令和2年度 新型コロナウィルス感染症 緊急経済対策による税制改正

- 新型コロナウイルス感染症対応休業支援金・給付金制度

- 令和2年度 新型コロナウィルス感染症 緊急経済対策による税制改正

- 家賃支援給付金制度

- 令和2年度 税制改正について (個人関係)

- 持続化給付金制度 (支援対象拡大)

- 新型コロナウイルス感染症 緊急経済対策における税制措置

- 助成金・支援金

- 持続化給付金制度(新型コロナウイルス感染症) 続き

- 持続化給付金制度(新型コロナウイルス感染症)

- 法人税申告のポイント(3月決算法人)

- 新型コロナウイルス感染症に係る資金調達

- 法人税申告のポイント(3月決算法人)

- 相続時精算課税制度

- 個人事業者の確定申告のポイント

- 所得税の確定申告

- 法定調書の作成と提出について

- 事業承継(第三者承継)

- 中小事業者の税額計算の特例について

- 年末調整と住民税

- 新年明けましておめでとうございます

- 新しい請求書等保存方式について

- M&Aメディア≪FUNDBOOK≫への寄稿のお知らせ

- 繰延資産の範囲と取扱い

- 消費税の軽減税率制度・新しい請求書等保存方式

- 年末調整関係書類 (令和2年に変更予定)

- 民法(相続法)改正

- 法人にかかる税制

- 補助金・助成金

- 法人事業税の税率の改正等

- 法人化(法人成り)

- ふるさと納税/商業・サービス業・農林水産業活性化税制

- 棚卸資産

- 【平成31年3月期】法人税申告のポイント

- 仮想通貨

- 金融検査マニュアルの廃止

- 年次有給休暇の時季指定義務

- 改正内容等

- 引当金

- 平成31年度税制改正

- 確定申告に関する基礎知識

- 法定調書の作成と提出について

- インボイス制度

- 年末調整の留意事項 と手順

- 新年明けましておめでとうございます

- 災害にかかる税制のポイント

- 事業承継税制の改正ポイント

- 災害にかかる税制のポイント

- 働き方改革関連法

- 平成30年度税制改正のポイント 【消費税の簡易課税制度の見直し】

- 消費税の軽減税率制度

- 2018.9 お客様の声

- 平成30年度税制改正のポイント 【源泉所得税関係の税制改正事項】

- 従業員に支給の食事・記念品と源泉徴収

- 平成30年度税制改正のポイント 【消費課税】

- 算定基礎届

- 夏季休業期間のお知らせ

- 平成30年度税制改正のポイント(個人)

- 建設業の社会保険加入

- 契約社員等の無期転換ルールについて

- 2018.5 お客様の声

- 平成30年度税制改正のポイント

- 2018.4 お客様の声

- 保証付融資

- ビットコイン(仮想通貨)

- 2018.3 お客様の声

- 2018.3 お客様の声

- 株式会社 vs. 合同会社

- 確定申告に関する留意点

- 2018.2 お客様の声

- 税制改正等(給与所得控除)

- Indeedの利用

- 年末調整の流れ

- 進化する人事労務

- 新年明けましておめでとうございます

- 税制改正等 (配偶者控除及び配偶者特別控除の見直し)

- 2017.11 お客様の声

- 消費税の軽減税率制度

- 2017.10.13 T株式会社 O.T様

- 枚方 会社設立・起業相談オフィス HPがオープンいたしました